Trong mọi doanh nghiệp, dù quy mô lớn hay nhỏ, hoạt động hạch toán kế toán là yếu tố cốt lõi đảm bảo hệ thống tài chính minh bạch, chính xác và tuân thủ đúng quy định pháp luật. Tuy nhiên, để hạch toán đúng và đầy đủ, doanh nghiệp cần thực hiện theo trình tự các bước rõ ràng, từ khâu tiếp nhận chứng từ đến ghi sổ kế toán và lập báo cáo.

Bài viết dưới đây sẽ giúp bạn nắm vững quy trình hạch toán kế toán chuẩn, đồng thời tránh được các sai sót thường gặp trong thực tiễn.

Bước đầu tiên trong quy trình hạch toán kế toán là tiếp nhận và xử lý các chứng từ gốc như hóa đơn GTGT, phiếu thu – chi, biên bản bàn giao, hợp đồng, bảng lương, phiếu nhập – xuất kho... Các chứng từ này cần được kiểm tra kỹ về:

Tính hợp lệ (đúng mẫu, đúng thời điểm, có chữ ký đầy đủ)

Tính hợp pháp (tuân thủ quy định thuế và kế toán)

Tính hợp lý (liên quan đến hoạt động kinh doanh thực tế)

Sau khi kiểm tra, kế toán tiến hành phân loại chứng từ theo nhóm nghiệp vụ: doanh thu, chi phí, tài sản, nợ phải trả… Việc phân loại đúng giúp quá trình định khoản và ghi sổ diễn ra chính xác, tránh nhập nhầm hoặc thiếu sót.

>>>> Tham khảo thêm về hạch toán kế toán tại đây: https://crystalbooks.vn/tintuc/hach-toan-ke-toan-480.html

Sau khi có chứng từ hợp lệ, kế toán sẽ tiến hành định khoản, tức là xác định tài khoản ghi Nợ và tài khoản ghi Có tương ứng cho từng nghiệp vụ kinh tế phát sinh.

Ví dụ: Khi doanh nghiệp mua hàng hóa nhập kho thanh toán bằng chuyển khoản:

Nợ TK 156 (Hàng hóa)

Có TK 112 (Tiền gửi ngân hàng)

Việc định khoản sai tài khoản sẽ dẫn đến số liệu sai lệch, ảnh hưởng đến kết quả kinh doanh và báo cáo tài chính. Do đó, kế toán cần nắm rõ hệ thống tài khoản theo Thông tư 133 hoặc 200, đồng thời thường xuyên cập nhật thay đổi theo quy định mới của Bộ Tài chính.

Để thuận tiện, nhiều doanh nghiệp áp dụng phần mềm kế toán hỗ trợ tự động gợi ý định khoản, giúp giảm rủi ro thao tác thủ công.

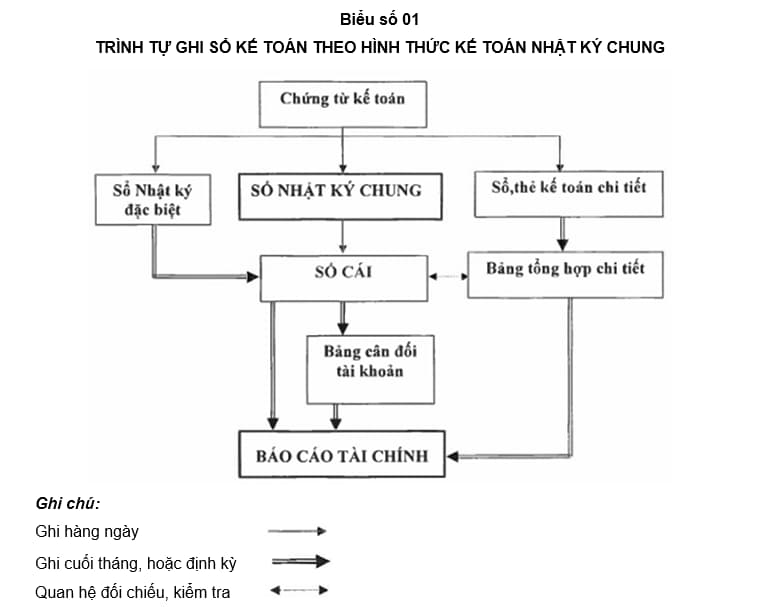

Sau khi định khoản, kế toán sẽ tiến hành ghi sổ. Có hai hình thức chính là:

Ghi sổ tay hoặc Excel: thường áp dụng với doanh nghiệp nhỏ, ít nghiệp vụ

Ghi sổ trên phần mềm kế toán: giúp tự động tổng hợp, đối chiếu và tạo báo cáo

Việc ghi sổ cần tuân thủ nguyên tắc trình bày rõ ràng, không tẩy xóa, đầy đủ ngày tháng, số chứng từ, nội dung nghiệp vụ và số tiền. Mỗi nghiệp vụ phải có căn cứ rõ ràng đi kèm.

Một số sổ kế toán bắt buộc theo quy định:

Sổ cái

Sổ chi tiết tài khoản

Sổ quỹ tiền mặt, tiền gửi

Sổ công nợ phải thu, phải trả

>>> Bạn có thể tham khảo thêm về biên bản kiểm kê tài sản tại đây: https://crystalbooks.vn/tintuc/bien-ban-kiem-ke-tai-san-416.html

Sau khi cập nhật đầy đủ các nghiệp vụ, kế toán tiến hành đối chiếu giữa sổ kế toán và chứng từ gốc, bảng tổng hợp chi tiết, báo cáo thuế, bảng lương... để đảm bảo số liệu khớp nhau.

Nếu phát hiện sai lệch, cần truy vết và điều chỉnh trước khi chốt báo cáo tài chính. Việc đối chiếu kỹ giúp hạn chế rủi ro khi cơ quan thuế thanh tra hoặc kiểm toán độc lập thực hiện kiểm tra số liệu.

Sau bước đối chiếu, kế toán sẽ lập các báo cáo tài chính theo đúng kỳ kế toán, bao gồm:

Bảng cân đối kế toán

Báo cáo kết quả hoạt động kinh doanh

Báo cáo lưu chuyển tiền tệ

Thuyết minh báo cáo tài chính

Các báo cáo này phải được lập đúng biểu mẫu, gửi đúng hạn và lưu trữ theo quy định.

Quy trình hạch toán kế toán không chỉ là công việc kỹ thuật của bộ phận kế toán mà còn ảnh hưởng trực tiếp đến hoạt động tài chính – thuế của cả doanh nghiệp. Việc thực hiện đúng các bước từ kiểm tra chứng từ, định khoản, ghi sổ đến lập báo cáo không chỉ giúp doanh nghiệp vận hành hiệu quả, mà còn tránh được rủi ro pháp lý.

Nếu bạn đang tìm kiếm một giải pháp kế toán hiện đại, hỗ trợ hạch toán nhanh chóng, dễ sử dụng và phù hợp với quy mô doanh nghiệp Việt, hãy tham khảo tại website: https://crystalbooks.vn/. Với giao diện thân thiện, tính năng đầy đủ và báo cáo chuẩn mẫu, CrystalBooks giúp bạn tiết kiệm thời gian, giảm sai sót và tối ưu hóa quy trình kế toán.