Thuế môn bài là một trong những loại thuế cơ bản nhưng quan trọng đối với các tổ chức, cá nhân có hoạt động sản xuất, kinh doanh tại Việt Nam. Từ năm 2025, các quy định liên quan đến cách tính thuế môn bài có một số điểm điều chỉnh để phù hợp hơn với tình hình thực tế và hỗ trợ doanh nghiệp vừa và nhỏ.

Việc nắm rõ cách tính lệ phí môn bài không chỉ giúp doanh nghiệp tránh rủi ro bị xử phạt mà còn đảm bảo tuân thủ đúng quy định về thời hạn và mức thuế phải nộp.

Lệ phí môn bài được áp dụng đối với:

Doanh nghiệp đang hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ

Hộ kinh doanh, cá nhân kinh doanh có giấy phép đăng ký

Chi nhánh, văn phòng đại diện, địa điểm kinh doanh trực thuộc doanh nghiệp

Trường hợp miễn lệ phí môn bài trong năm đầu bao gồm:

Doanh nghiệp mới thành lập (trong năm đầu tiên kể từ ngày cấp giấy chứng nhận đăng ký doanh nghiệp)

Hộ, cá nhân kinh doanh mới ra hoạt động lần đầu

Doanh nghiệp nhỏ và siêu nhỏ ở địa bàn đặc biệt khó khăn

Từ năm thứ hai trở đi, các đối tượng này sẽ phải kê khai và nộp lệ phí môn bài theo mức tương ứng với quy mô vốn và hình thức kinh doanh.

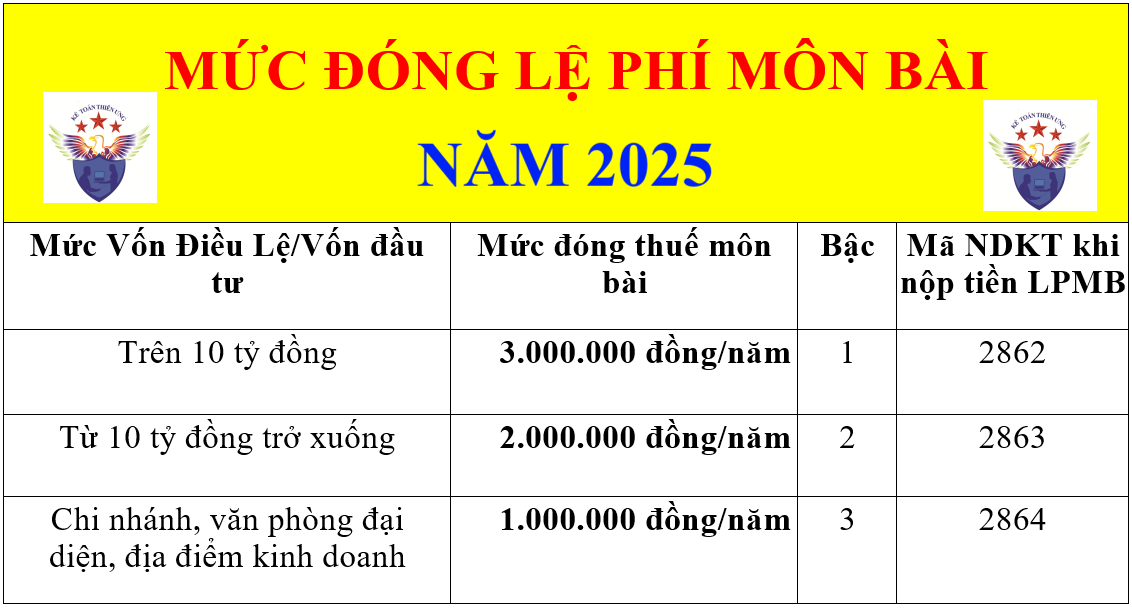

Căn cứ Nghị định 139/2016/NĐ-CP, được cập nhật và áp dụng tiếp tục trong năm 2025, lệ phí môn bài được tính dựa trên vốn điều lệ (đối với doanh nghiệp) hoặc doanh thu (đối với hộ kinh doanh):

Đối với doanh nghiệp:

Vốn điều lệ > 10 tỷ đồng: 3.000.000 đồng/năm

Vốn điều lệ ≤ 10 tỷ đồng: 2.000.000 đồng/năm

Chi nhánh, văn phòng đại diện, địa điểm kinh doanh: 1.000.000 đồng/năm

Đối với hộ, cá nhân kinh doanh:

Doanh thu > 500 triệu đồng/năm: 1.000.000 đồng/năm

Doanh thu từ 300 – 500 triệu đồng/năm: 500.000 đồng/năm

Doanh thu từ 100 – dưới 300 triệu đồng/năm: 300.000 đồng/năm

Các hộ, cá nhân có doanh thu dưới 100 triệu đồng/năm sẽ được miễn lệ phí môn bài.

Với các doanh nghiệp thành lập trong năm 2025, nếu được miễn lệ phí môn bài thì không cần nộp tờ khai môn bài trong năm đó. Từ năm thứ hai, doanh nghiệp phải kê khai theo mức thu như đã nêu ở trên.

Ví dụ: Một công ty có vốn điều lệ đăng ký là 8 tỷ đồng, thành lập vào tháng 3/2025. Công ty được miễn lệ phí môn bài năm 2025, nhưng đến tháng 1/2026 phải nộp 2.000.000 đồng lệ phí môn bài cho cả năm.

Trong trường hợp doanh nghiệp có thay đổi vốn điều lệ trong năm, mức lệ phí môn bài không thay đổi cho đến kỳ tính thuế năm tiếp theo.

Doanh nghiệp hoặc hộ kinh doanh cần kê khai lệ phí môn bài chậm nhất là ngày 30/1 hàng năm, thông qua cổng thuế điện tử của Tổng cục Thuế. Với doanh nghiệp mới thành lập, hạn kê khai là 30 ngày kể từ ngày được cấp đăng ký kinh doanh, trừ trường hợp thuộc diện được miễn.

Sau khi kê khai xong, doanh nghiệp sẽ nộp tiền vào tài khoản ngân hàng của Kho bạc Nhà nước theo mã số thuế và đơn vị quản lý thuế trực tiếp. Việc chậm nộp có thể bị phạt tiền từ 700.000 đồng đến 25 triệu đồng tùy theo mức độ và thời gian vi phạm.

>>> Bạn có thể tham khảo thêm bảng tra cứu chi tiết mức phạt vi phạm thuế tại: https://crystalbooks.vn/tintuc/ke-toan-kho-la-gi-441.html

Khi áp dụng cách tính thuế môn bài, người làm kế toán cần kiểm tra kỹ:

Vốn điều lệ thực tế trên giấy đăng ký doanh nghiệp

Doanh thu năm liền kề đối với hộ kinh doanh

Trạng thái hoạt động của đơn vị (ngừng, tạm nghỉ, giải thể)

Trường hợp có nhiều địa điểm kinh doanh, mỗi nơi có cần kê khai riêng không

Đồng thời, cần phân biệt rõ giữa tờ khai lệ phí môn bài (áp dụng đầu năm) và các loại tờ khai thuế GTGT, TNDN, TNCN nộp theo quý/tháng khác. Nếu bạn chưa rõ phần này, có thể tìm hiểu qua cách tính thuế môn bài theo mô hình kế toán doanh nghiệp vừa và nhỏ để không bỏ sót thủ tục quan trọng đầu năm.

Nắm rõ cách tính thuế môn bài và thực hiện kê khai, nộp đúng hạn sẽ giúp doanh nghiệp tránh rủi ro pháp lý không đáng có, đồng thời thể hiện sự chuyên nghiệp trong quản lý tài chính. Đây là bước mở đầu quan trọng cho hoạt động kế toán – thuế hàng năm của doanh nghiệp.

Mọi người có thể tham khảo thêm các biểu mẫu lệ phí môn bài, thời hạn kê khai, và ví dụ thực hành chi tiết tại CrystalBooks – nơi cung cấp tài liệu kế toán thực tế, dễ hiểu, phù hợp với sinh viên, kế toán nội bộ và chủ doanh nghiệp nhỏ.